Доброго времени суток, уважаемые посетители моей странички!

Как известно, в Российской Федерации военнослужащие находятся на особом положении. Это совсем и не удивительно: их служба опасна и крайне важна для народа и правительства. В свою очередь государство выдает военным всякого рода “плюшки”, основной из которых является ипотека для военнослужащих.

Особенности программы “Военная ипотека” читайте в моей новой статье.

Военная ипотека: что она собой представляет

Военная ипотека (или накопительно-ипотечная система жилищного обеспечения российских военнослужащих) представляет собой актуальную программу, которая была разработана в 2004 году с целью ликвидации очередей на жилье. Причем, начиная с 2005 года, программа подчинялась Федеральному закону «О накопительно-ипотечной системе жилищного обеспечения военнослужащих», в соответствии с которым работники данной отрасли имели право приобретать в личную собственность жилье посредством инструментов ипотечного кредитования при условии долгосрочного характера службы.

Для справки

ФГКУ «Росвоенипотека» – орган исполнительной власти, контролирующий работу системы НИС. Ведомство является структурным подразделением Минобороны РФ.

Целевой жилищный заем (ЦЖЗ) – денежные средства, которые копятся военнослужащими за время участия в НИС, а также обязательства государства по погашению ипотечного кредита.

Департамент жилищного обеспечения Минобороны РФ – орган, отвечающий за формирование и ведение реестра участников НИС соответствующего федерального органа исполнительной власти.

УНИС – сервис, повышающий оперативность, уменьшающий денежные затраты из личных средств участников НИС при реализации своего права, а также повышающий юридическую чистоту сделки.

Накопительно-ипотечная система, стартовавшая с начала 2005 года и претерпевшая несколько изменений за более чем за одиннадцать лет своего существования, обеспечила собственным жильем более 100 тысяч военнослужащих. Всего же в программе участвует более 300 тысяч человек. Принять участие в НИС имеет право любой работающий по контракту военнослужащий, независимо от того, является ли он уже собственником жилья или нет. Допускается также и повторное участие в военной ипотеке.

Несколько слов о специфике военной ипотеки в наше время

Сегодня же предоставление жилья военным осуществляется на несколько других условиях, поскольку в 2013 году вышел новый закон о военной ипотеке. Причем рассматриваемая программа была изменена незначительно, и на сегодняшний день основным ее принципом является постепенное пополнение счета военнослужащего за счет накопительных платежей, чтобы он потом мог использовать эти средства в качестве инвестиций в недвижимость. И основной отличительной особенностью программы является то, что размер процентов по кредиту в данном случае не будет зависеть от общей суммы первого взноса и от срока кредитования (как это бывает, если речь идет о других ипотечных банковских программах).

Причем согласно новому закону (который был принят в 2013 году и действует до сих пор), размер ежегодного накопительного взноса, который получит каждый участник, составляет 245 880 рублей. Причем прямое перечисление финансовых средств, необходимых для погашения кредита, должно осуществляться ежемесячно, даже без участия самого заемщика.

Как происходит покупка недвижимости

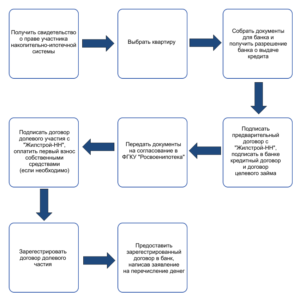

Начинать процедуру покупки жилья по военной ипотеке следует с получения свидетельства о праве на получение ЦЖЗ, которое появляется у военнослужащего спустя три года после регистрации в программе. Для получения свидетельства нужно подать рапорт в штаб части. Затем, со свидетельством на руках, участник программы может выбрать подходящее ему жилье и обратиться в банк, занимающийся военной ипотекой.

В банке для участника открывается счет, на который переводятся средства с накопительного счета. Эта сумма предназначена для первоначального взноса. После этого заключается и подписывается трехсторонний договор. Стороны-участники: военнослужащий, банк и ФГКУ «Росвоенипотека». Остается заключить кредитный договора с банком – и можно покупать жилье.

Основные моменты, о которых необходимо знать каждому военнослужащему, желающему принять участие в программе

- Огромное значение в данном случае будет иметь срок заключения контракта;

- С момента заключения контракта должно пройти не менее трех лет, чтобы военнослужащий мог получить военный жилищный сертификат, а также возможность приобрести жилье на те кредитные средства, которые будут ему предоставлены;

- Основные параметры и конфигурацию приобретаемого жилья, а также район его расположения военнослужащий может выбирать в соответствии со своими личными предпочтениями;

- Минимальная кредитная сумма, которую может получить участник программы, составляет 300 тыс. российских рублей, а максимальная – 2,290 тыс. российских рублей.

- Любой военнослужащий, принимающий участие в рассматриваемой программе, обязательно должен выплачивать часть кредита. Размер кредита зависит от оставшегося срока службы.

- Что же касается размера месячного взноса, то он определяется количеством накопительных зачислений, находящихся на счету военнослужащего. В наступившем 2017 году размер начислений (ежемесячно) составляет 20 490 рублей.

- Кредиты на жилье выдаются защитникам Родины до достижения предельного возраста пребывания на службе.

Следует отметить, что в соответствии с действующим законодательством, объекты недвижимости, приобретенные подобным образом, находятся в собственности военнослужащих. Причем владелец жилплощади может прописывать туда кого угодно. Однако если военнослужащий неожиданно разорвал контракт или был уволен за какое-то нарушение, все его льготы автоматически аннулируются.

Следует отметить, что в соответствии с действующим законодательством, объекты недвижимости, приобретенные подобным образом, находятся в собственности военнослужащих. Причем владелец жилплощади может прописывать туда кого угодно. Однако если военнослужащий неожиданно разорвал контракт или был уволен за какое-то нарушение, все его льготы автоматически аннулируются.

Правда, в соответствии с новой редакцией закона, у каждого участника программы, если он был уволен или уволился по собственному желанию, есть возможность использовать для выплаты кредита свои собственные финансовые средства – нужно лишь получить соответствующее документальное подтверждение от командования части. Кроме того, привлечь для погашения кредита собственные средства может любой действующий участник программы – за счет этого он получит право на увеличение суммы кредита и на приобретение более дорогого объекта недвижимости. И это, естественно, выгодно отличает новый закон о военной ипотеке от старого.

Сотрудники компании расскажут Вам об особенностях данной сделки и помогут стать обладателем квартиры в новостройке от “Жилстрой-НН”.

Ежегодно на лицевой счет участника военной ипотеки, зачисляется определенная денежная сумма. Средства, накопившиеся на именном накопительном счете, используются в качестве первоначального взноса при получении ипотеки. Процедура оформления сделки строго регулируется законодательством.

В дальнейшем обязательства по кредиту погашаются за счет средств, ежемесячно перечисляемых на лицевой счет заемщика.

Для приобретения квартиры необходимо обратиться в агентство недвижимости “Жилстрой-НН” и предъявить 2 документа: паспорт и свидетельство участника НИС, срок действия которого истекает не менее чем через месяц.

Принцип работы государственной программы

Основной принцип системы — накопление и увеличение страховых взносов. В дальнейшем вырученные средства используются для оплаты ипотеки. По приказу МО № 166, была создана накопительная ипотечная система — НИС, в которой аккумулируются страховые накопления военного. Для привлечения дополнительных средств в государственный бюджет накопления отдаются в управление компаниям, которые инвестируют средства. Список трастовых компаний ежегодно утверждается приказом Правительства России.

Чтобы безвозмездно получить жилье, согласно ФЗ-117, кандидат должен сначала вступить в НИС. В 2017 году были внесены изменения в список лиц, которым предоставляется возможность воспользоваться программой. Теперь зарегистрироваться могут:

- Офицеры запаса, согласившиеся на продолжение службы по контракту.

- Выпускники военных вузов, получившие звание во время учебы.

- Служащие, оформившие второй или третий контракт с 2005 года.

- Военнообязанные, прошедшие профессиональную подготовку и получившие звание в период с 2005 по 2008 год.

- Уволенные по состоянию здоровья и выслуге лет. Военная ипотека при увольнении по иным причинам не предоставляется.

- Члены семьи военнослужащего, погибшего во время исполнения долга.

- Окончившие с 2005 года подготовительные курсы для младшего офицерского состава.

- Офицеры, которые в течение первых 3 лет несения службы получили звание.

- Служащие, впервые заключившие контракт и получившие офицерское звание.

Согласно приказу 166, те, кому положена военная ипотека, для регистрации в НИС должны проработать не менее 3 лет в силовых ведомствах. При регистрации открывается именной счет, на котором накапливаются страховые отчисления. Изменения состояния счета и рост накоплений можно отслеживать на портале Росвоенипотеки.

При оформлении кредита военный использует накопления для погашения займа. Так как сумма кредита значительно превышает страховые отчисления, разницу банку возмещает государство. Если стоимость выбранного жилья укладывается в рамки максимальной суммы — 2,4 млн. рублей, то заемщик не вкладывает собственные средства.

Закон предусматривает возможность покупки жилья на сумму, превышающую размер займа, но лишь при условии оплаты военнослужащим разницы. Приказ регулирует и дальнейшую процедуру получения кредита. Так, после постановки на учет в системе претендовать на получение займа можно лишь через 3 года.

Для непосредственного оформления ипотеки служащий должен составить заявление на имя руководителя о запросе сертификата НИС. Чтобы в 2017 году оформить кредит, военнослужащий должен работать в силовых ведомостях как минимум с 2011 года, а быть участником НИС — с начала 2014 года.

Условия военной ипотеки

Особенностями военной ипотеки является специально разработанная государственная программа, так называемая: накопительно-ипотечная система. Суть этой государственной программы состоит в том, что государство каждый год в течение срока службы не менее 3 лет выделяет военнослужащему установленную Правительством РФ сумму, которую по истечении определенных договором сроков можно будет потратить на выплату первого взноса по ипотечному займу, либо выплатить часть долга по уже существующей ипотеке.

Сумма выплат изменяется ежегодно, с учетом текущего размера инфляции. Размер индексации определяется Правительством РФ. В 2015-м годовой накопительный взнос составлял 245 880 рублей, в 2016-м эта сумма не изменилась, а в 2017-м она увеличена до 260 141 рублей.

В соответствии с поправками, вступившими в силу с 2014 года, сумма, которая должна выделяться военнослужащим, будет корректироваться. Это будет делаться с учетом тех жилых квадратных метров, которые выберет военнослужащий, а также региона, в котором он проживает.

Об условиях военной ипотеки в 2017-2018

По мнению экспертов, переход на накопительно-ипотечную систему для военнослужащих, является очень благоприятным шагом для развития общей системы строительства жилья для нужд отдельных категорий граждан, так как теперь получаемые от государства средства – это, по сути, льготные условия кредитования, вместо действовавшей ранее системы предоставления уже готового жилья.

Военнослужащим военная ипотека в 2017-2018 годах представляется не в таком радужном свете, в силу того что теперь военным придется столкнуться с большим количеством бюрократических проволочек. Особенно в первое время, пока механизм предоставления ипотеки еще полностью не отработан.

К положительным же качествам такой меры государственной поддержки следует отнести то, что семья военнослужащего может самостоятельно выбрать себе жилое помещение любой площади, планировки и в желаемом месте. Права выбора ранее не существовало. Также положительным моментом в этой реформе стало расширение круга лиц, которые имеют право на участие в накопительной системе.

Кто может рассчитывать на военную ипотеку

Разбирая вопрос о том, что собой представляет военная ипотека в 2017-2018 годах, следует определить, какие категории лиц могут претендовать на участие в накопительно-ипотечной системе. Законодатель определил три группы таких лиц:

- лица, которые получили воинское звание офицера до 2005 года, а также те, кто нес военную службу до этого времени;

- прапорщики, мичманы и старшины, которые приступили к военной службе из рядов запаса и прослужили с 2005 года не менее 3 лет;

- солдаты, старшины, сержанты и матросы, которые после 2005 года подписали очередной контракт о прохождении военной службы и изъявили желание присоединиться к ипотечно-накопительной системе.

Требования к военнослужащему

Участие в военной ипотеке или программе НИС бывает двух типов:

- на обязательной основе;

- на добровольной основе.

Непременное или автоматическое участие в программе НИС предусмотрено для всех офицеров и прапорщиков, впервые подписавших долгосрочный контракт на службу после 01.01.2005 года.

Для получения военной ипотеки этим офицерам даже заявление писать не надо. Они гарантированно становятся участниками программы. Уже теперь большая часть офицеров участвует в НИС, а через 7-8 лет почти все будут в неё вовлечены.

Возможность добровольного участия могут использовать:

- офицеры запаса, служившие по контракту, заключённому позже, чем 01.01.2005 г.;

- военнослужащие рядового и сержантского состава, заключившие 2-й контракт на службу в вооружённых силах после 1 января 2005 г.;

- прапорщики, по состоянию на 1 января 2005 г. уже состоявшие на контрактной службе как минимум три года;

- выпускники военных ВУЗов, закончившие учебное заведение до 1 января 2005 г и подписавшие контракт на службу после обучения.

Представители этой второй, добровольной категории, для участия в программе НИС должны подать заявление, заполнить анкету, приложить необходимые документы, получить решение о включении в программу НИС.

Для военных, участвующих в НИС открываются накопительные счета, на которые впоследствии переводят денежные средства для приобретения жилья.

Важное нововведение 2016 года: теперь супруги – военнослужащие могут объединять средства своих накопительных счетов и тратить их на покупку квартиры или дома, которые будут находиться в совместной собственности супругов.

Купить квартиру по военной ипотеке

Еще одним нововведением является единовременная денежная выплата, которая будет выплачиваться военнослужащим, общий срок службы которых составляет 20 лет, а также военнослужащим, уволенным со службы, но прослужившим в рядах вооруженных сил не менее чем 10 лет. По задумке законодателя, такая выплата выгодна еще и потому, что субсидия будет предоставляться в самые кратчайшие сроки.

Какое жилье можно купить по программе Военная ипотека

Ее особенности является то, что в соответствии с ней возможно приобретение квартиры (или просто жилья) на вторичном рынке недвижимости, при этом практически не затрачивая собственных средств. В качестве первого взноса выступают накопления участника НИС.

Дальнейшие выплаты по ипотечному кредиту также осуществляются за счет государства, а не из собственных сбережений участника накопительной системы. Предполагается, что на личном счету участника НИС находятся средства, достаточные для покупки жилья в размере 54 кв. м.

Условия проведения расчета типовые – по социальным нормам, в среднем 18 кв. м на одного человека, соответственно, если средняя семья состоит из 3-4 человек, то в квдратных метрах это будет от 54 до 72. Существуют льготные категории, которым предоставляются дополнительные квадратные метры (как правило, от 15 до 20 кв.м). К таким гражданам относят: преподавателей ВУЗов, военных в звании полковник и выше, командиров частей, военнослужащих, имеющих ученые степени или почетные звания. Если же военный хочет приобрести квартиру по более высокой цене или большей площади, то он может добавить собственные средства.

Требования к объекту недвижимости

Если требования к участникам программы НИС определяет государство, то требования к объектам, кредитуемым по программе военной ипотеки, определяет, в основном, банк, выдающий кредит. Требование государства – приобретаться должно жильё. То есть дом с земельным участком купить по военной ипотеке можно, а просто участок земли – нельзя. Банки готовы кредитовать объекты трёх типов:

- новостройки;

- объекты вторичного рынка жилья:

- дома и таунхаусы.

Самый популярный вариант – покупка новостройки. Связано это с тем, что в военной ипотеке участвуют объекты, возведённые аккредитованными застройщиками. Причём аккредитация проводится совместно банком-кредитором и ФГКУ «Росвоенипотека».

Очень трудно, находясь за тысячи километров от объекта, проверить юридическую чистоту и степень износа вторичного объекта или ход работ по возведению отдельно стоящего жилого дома. А в случае новостройки от известного застройщика, есть поэтажный план, известно местоположение дома, наличие инфраструктуры, проверенного на практике типового договора, коллектива соседей по дому. Наличие того, что называется «хорошей практикой» и отсутствие «скелетов в шкафу».

Как правило, банк требует, чтобы это было отдельное жильё квартирного типа с кухней и санузлом, чтобы дом не был аварийным, чтобы перекрытия были железобетонными. Квартира не должна быть в залоге, никто не должен быть в ней прописан.

Третья группа объектов, кредитование которых было разрешено только в 2012 году, наименее популярна. Это самая дорогая группа. Для того, чтобы приобрести дом с участком даже по военной ипотеке, надо вложить весьма значительные личные средства. Требования к объекту включают возможность круглогодичного проживания, наличие подъездной дороги. Дом, разумеется, не должен иметь обременений.

Квартиры в новостройке по военной ипотеке

В рамках накопительно-ипотечной системы был заключен ряд государственных контрактов для строительства новостроек в целях обеспечения военнослужащих жильем. Это позволяет максимально сократить сроки приобретения семьями собственных жилых площадей.

Зная о недоверии граждан к новостройкам, следует сразу сказать, что государство осуществляет жесткий контроль над исполнением всех условий контрактов и четким соответствием сдаваемых жилых помещений требованиям техническим и санитарным нормам.

Когда квартира станет собственностью

Следует отметить, что по программе военная ипотека условия предоставления таковы, что купленная квартира находится под обременением до тех пор, пока государство полностью не закроет долг перед банком.

В среднем, на это требуется 17 лет (или 20 лет календарной выслуги). Таким образом, все эти годы участник НИС не должен увольняться со службы в армии, если хочет, чтобы квартира по истечении указанного времени сталав его собственностью.

Тем не менее, существуют исключения. Военнослужащий имеет право получить квартиру по истечении десяти лет службы в следующих случаях: военный достиг предельного возраста несения армейской службы; наличие организацинно-штатных мероприятий; по состоянию здоровья (по решению ВКК); по конкретным семейным обстоятельствам, которые предусмотрены законодательством РФ.

Ипотека для военнослужащих

Для того чтобы получить ипотеку, военнослужащему потребуется заключить 2 договора: один заключается с банком, который занимается предоставлением военной ипотеки, второй с государством, через начальника части, в которой гражданин проходит военную службу.

Выплаты ипотечного долга будут происходить в течение всего срока действия договора, при условии продолжения военнослужащим своей службы. Если он уволился раньше установленного срока, то оставшуюся часть суммы ему придется выплачивать за счет своих средств. До полного погашения задолженности недвижимость будет находиться в залоге у государства.

Как производится расчет средств по военной ипотеке

Расчет средств, аккумулированных на счету участника НИС, производится по простой и понятной схеме. Но для этого необходимо ознакомиться с таблицей взносов, которые были направлены государством на именные счета участников НИС, или воспользоваться калькулятором военной ипотеки.

Одни участники НИС считают, что разумнее всего ждать годами, пока максимальная сумма по военной ипотеке не наберется на счете, другие оспаривают это мнение, ссылаясь на то, что фактическая стоимость жилья растет быстрее накоплений на счетах военнослужащих и поэтому покупать жилье сейчас выгоднее, чем оставлять средства в управлении Росвоенипотеки.

Большинство экспертов рынка жилья советуют не ждать, пока размер накопленных средсв на счете вырастет, а воспользоваться правом на ЦЖЗ как можно быстрее, но при этом грамотно выбрать объект покупки жилья – квартиру в новостройке по военной ипотеке или на вторичном рынке, или даже дом на земельном участке – и регион его размещения, поскольку действительно качественных жилых объектов с точки зрения последующей их ликвидности на текущем рынке довольно мало по сравнению с большим количеством неликвидных квартир и домов.

Закон позволяет использовать средства ЦЖЗ уже после трехлетнего участия в программе НИС, но по истечении указанного срока у военнослужащих на именном счете накоплено менее 1,0 млн. руб., и поэтому приходится прибегать к использованию ипотеки, что влечет необходимость оплаты процентов за нее и, как следствие, происходит существенное снижение эффективности инвестиционной модели поведения в НИС.

В связи с чем Военный Переезд рекомендует очень взвешенно подходить к решению данного и вопроса, поскольку любое неверное действие в рамках данной системы отражается на конечном итоге – т.е. на том, с чем к концу службы останется военнослужащий один на один, а разница в конечном итоге может составлять несколько миллионов рублей между ликвидным вариантом, приобретенным с оптимальным кредитом, и неликвидным жильем, купленным по невыгодной программе кредитования.

Порядок оформления ипотеки

После получения свидетельства следует обратиться в банк. Во избежание обмана военнослужащих, закон утвердил список коммерческих банков, которые участвуют в госпрограмме. Он периодически дополняется отдельным приказом Правительства. В 2017 году программа реализовалась через следующие банки:

- Газпромбанк;

- Зенит;

- Сбербанк;

- Открытие;

- ВТБ24;

- Россельхозбанк;

- Связь-банк.

Банки, работающие с военной ипотекой, предлагают пониженные процентные ставки по займу и лояльные условия платежей, если превышен кредитный лимит. Он рассчитывается исходя из статуса военнослужащего, региона кредитования и типа жилья. В 2017 году сумма варьировалась от 1,9 до 2,4 млн. рублей.

Согласно ФЗ-117, предоставление кредита осуществляется вне зависимости от семейного статуса. Наличие семьи никак не влияет на первоначальные условия госпрограммы. Если в семье оба супруга военнослужащие, то по желанию кредит суммируется. При оформлении военной ипотеки закон не запрещает использовать материнский капитал и иные государственные субсидии.

Если военнослужащий решает обратиться в кредитную организацию, которая не аккредитована в госпрограмме, то согласно приказу 166, он автоматически исключается из проекта военной ипотеки. Это обусловлено тем, что банки-партнеры заключили долгосрочный контракт с государством и прошли дополнительную проверку финансовой устойчивости.

В среднем банк рассматривает заявку от 7 до 14 дней. После предварительного одобрения военнослужащему дается время на подбор жилья. Закон не создает ограничений в выборе. Военный имеет право купить жилплощадь в любом регионе страны вне зависимости от места службы. В целях поощрения спроса на первичное жилье, закон разрешает участвовать в долевом строительстве.

Согласно ФЗ-214, военнослужащий может купить жилплощадь в недостроенном доме. Чтобы избежать обмана, стоит выбирать застройщиков, которые плотно сотрудничают с банком. Кроме того, многие кредитные организации-партнеры застройщиков, предоставляют льготные условия на покупку. При покупке новостройки по военной ипотеке банки суммируют скидки застройщиков, собственные субсидии и государственные выплаты. Так военнослужащий получает максимальную выгоду от госпрограммы.

Если военнослужащий выплачивает заём раньше положенного срока, то страховые отчисления все равно поступают на его расчетный счет в течение всей службы. В дальнейшем предоставляется возможность использовать накопления для инвестиций в иные проекты. Перечень допустимых инструментов вложения и максимальная сумма регламентированы.

Получая господдержку согласно ФЗ-117, военный обязуется непрерывно нести службу на время всего срока кредитования. Военная ипотека реализуется через утвержденные законом коммерческие банки. При обращении в иные кредитные организации предоставление социальной ипотеки невозможно.

- Вступления в НИС. Выделение накопительного счёта.

- Выбор кредитного учреждения.

- Подбор жилья. Проверка соответствия требованиям.

- Оформление целевого жилищного займа (ЦЖЗ).

- Подписание ипотечного договора с банком и специальных договоров с «Росвоенипотекой», страховщиком и строительной организацией или собственником жилья.

На первом этапе офицер запаса или прапорщик, желающий стать участником НИС и имеющий на это право, пишет рапорт. Оформление участия в НИС действующих офицеров производится автоматически. Командование заносит данные потенциальных участников НИС в реестр, формирует личную карточку участника и направляет списки по команде.

Вышестоящий орган проверяет списки и направляет их регистрирующему органу – Департаменту жилищного обеспечения. После принятия положительного решения каждому участнику НИС направляется письменное уведомление о присвоении индивидуального номера, открывается накопительный счёт и на него перечисляются деньги.

Право расходования средств военнослужащий получает через три года. Начать их тратить или продолжить копить – каждый решает сам. Когда решение вступить в ипотеку принято, начинается этап выбора банка и объекта недвижимости. Выбор объекта необходимо согласовать с банком.

Достоинства и недостатки военной ипотеки

Надо признать, что плюсов у новой программы много, а минусы незначительны. К достоинствам кроме перечисленных уже преимуществ можно отнести то, что военная ипотека позволяет покупать недвижимость военнослужащим, не располагающим собственными средствами. Хотя заемщик и может использовать свои сбережения, если возникнет желание приобрести более дорогую и престижную недвижимость, или для того, чтобы увеличить первоначальный взнос. Существенным плюсом является также процентная ставка кредита по программе. Она гораздо ниже, чем по обычной ипотеке.

При досрочном увольнении без уважительных причин военнослужащему придется вернуть государству сумму ЦЖЗ, а банковский кредит погасить из собственных средств. Кроме того, банк уже не будет предоставлять кредит по льготному проценту, а станет начислять участнику дополнительные процентные платежи, руководствуясь ставкой, которая действовала в банке на момент подписания договора.

В чем преимущества НИС в сравнении со старой программой обеспечения жильем

Программа военной ипотеки имеет несколько очевидных преимуществ:

- Можно обзавестись собственным жильем вскоре после начала службы по контракту;

- Есть возможность приобрести недвижимость даже в том случае, когда сам участник или другие члены семьи уже располагают каким-либо жильем;

- Участник может выбрать недвижимость в любом регионе;

- Военнослужащий оставляет за собой право на служебную квартиру в том случае, когда вновь приобретаемое жилье находится в удалении от места службы;

- Можно досрочно погасить ипотеку.

Еще одно существенное преимущество новой программы – сумма поступающих на накопительный счет взносов одинакова для всех, вне зависимости от чина и должности. Так же и размер ссуды не зависит от доходов участника программы, потому что кредит погашается за счет средств госбюджета.

Выбор ипотечного банка

Сбербанк

Сбербанк является самым крупным и старейшим банком страны, и пользуется репутацией надёжного. Сбербанк имеет объёмный портфель предложений на любой кредитный вкус.

Банк предоставляет военным кредиты в рублях на приобретение новостройки или вторички:

- процентная ставка: 11,75%;

- сумма кредита: до 2 050 000 рублей.

Получение кредита не требует подтверждения платёжеспособности, отсутствует требование обязательного страхования заёмщика.

ВТБ 24-Банк Москвы

ВТБ 24-Банк Москвы имеет развитую сеть партнёров среди крупнейших застройщиков и риэлтерских компаний. Заключение договора возможно не только в офисе банка, но и в офисах партнёров. Нередко партнёры ВТБ 24 предлагают клиентам специальные программы и скидки. Он выдает кредиты военным на покупку недвижимости в стройке или в вторичке:

- процент по кредиту — от 12,1 %;

- ПВ — от 15 % стоимости квартиры;

- размер ипотеки — 2,01 млн.

В случае выхода из НИС предусмотрено повышение процентной ставки по кредиту. Срок ипотеки – до 14 лет, но он должен быть погашен к 45 годам заемщика.

Газпромбанк

Газпромбанк по программе «Военная ипотека» предлагает кредиты на готовые объекты и на стройку по ДДУ. кредиты предлагаются на следующих условиях:

- ПВ — от 20 %;

- срок— до 25 лет;

- ставка — 11,75 %;

- максимальная сумма кредита — 2,0 млн. руб.

По программе «Военная ипотека с господдержкой» в Газпромбанке можно получить кредит под 10,6 % годовых. Правда, при этом, первоначальный взнос вырастет до 50 %, а срок кредита сократится до 7 лет.

Преимущества Военной ипотеки Связь-Банка

- низкая процентная ставка – 10,9%;

- рассмотрение заявки бесплатно;

- комиссии по кредиту отсутствуют;

- внесение собственных средств военнослужащего не требуется (в случае, если средств целевого жилищного займа достаточно для достижения размера минимального первоначального взноса);

- всего 2 документа для рассмотрения заявки на кредит (паспорт и свидетельство участника НИС);

- 53 региона присутствия банка;

- персональный менеджер;

- бесплатная помощь Банка на всех этапах проведения сделки

[1] Размер первоначального взноса определяется как процент от стоимости приобретаемого объекта недвижимости. |

|||||||||||||||||||||||||||||||||||||||

Пример расчета суммы накоплений по военной ипотеке

Сумма половины 2013 года (это 111 000 рублей) + сумма полного 2014 года (это 233 100 рублей) + сумма полного 2015 года (это 245 880 рублей) + 6 месяцев 2016 года (это 122 940 рублей). Итоговая сумма выделенная из бюджета РФ за 3 года будет равна 712 920 рублей.

Кроме тех средств, которые выделены из бюджета, не стоит забывать, что при своевременном включении в НИС, участник госпрограммы получает ежеквартально доход от инвестиций, который также будет включен в размер накопившейся суммы.

Сумма, на которую может рассчитывать военнослужащий по военной ипотеке

Именно сумма накоплений и инвестиционный доход будут предоставлены как первоначальный взнос по программе военной ипотеки, если военнослужащий все же решит покупать по военной ипотеке квартиру или дом.

Именно сумма накоплений и инвестиционный доход будут предоставлены как первоначальный взнос по программе военной ипотеки, если военнослужащий все же решит покупать по военной ипотеке квартиру или дом.

Полная сумма накоплений будет указана в Свидетельстве участника НИС, которое должно быть получено желающим приобрести квартиру по военной ипотеке после написания соответствующего рапорта. Но эта сумма будет немного меньше фактической суммы, так как она будет напрямую связана с месяцем выписки Свидетельства, а его реализация обычно происходит через 3-5 месяцев, за которые на именном счету военнослужащего учитываются дополнительные ежемесячные взносы. Далее к этой сумме следует добавить кредит банка.

У каждого банка – своя максимальная сумма кредита. С особенностями действующих кредитных программ банков, работающих по военной ипотеке, можно ознакомиться по ссылке, где также размещен калькулятор военной ипотеки.

Зная эти данные, военнослужащий сможет узнать сумму, на которую рассчитывать по военной ипотеке. Но для принятия наиболее верного решения, которое позволит остаться в среднесрочной и долгосрочной перспективе в выгодном положении, рекомендуем обратиться за консультацией к специалистам Военного Переезда.

Рекомендации по оформлению военной ипотеки

В 2017 году по всей России в суд обратилось более 10 тыс. военных с жалобой на обман. По тем или иным причинам кредитные организации отказывали в займе. Чтобы эффективно воспользоваться господдержкой в 2017 году, необходимо знать об изменениях в программе и учесть возможные нюансы оформления.

- Сертификат накопительной системы действителен всего 6 месяцев. Приказ МО не предусмотрел возможные проволочки, поэтому ограниченный срок действия сертификата — основная причина отказов. После получения свидетельства НИС следует сразу же обращаться в банк. У каждой кредитной организации могут быть свои требования к пакету документов. Чтобы предоставить его в полном объеме, стоит правильно рассчитать время.

- Подбором жилья должен заниматься профессиональный риелтор или агентство недвижимости. Помимо мониторинга рынка недвижимости, в их обязанности входит доскональная проверка юридической «чистоты» жилплощади. Это поможет избежать обмана со стороны продавца и сэкономить время. В противном случае, если квартира заложена, или после купли-продажи появятся претенденты на жилплощадь, например, наследники, то сделка будет аннулирована. После оспаривания сделки денежные средства, конечно же, вернутся, но срок действия сертификата НИС это не продлит.

- Банк может отказать в займе или предложить невыгодные условия на основании возрастного ценза. Согласно ФЗ-117о накопительно ипотечной системе жилищного обеспечения военнослужащих, ипотека предоставляется лишь на время службы и на момент последней выплаты, служащий должен быть не старше 45 лет. Так, если военному больше 35 лет, то государство будет перечислять платежи 10 лет. Учитывая тот факт, что в 2017 году ежегодный взнос системы составил 245 тыс. 880 рублей, а на 2017 год он будет индексирован лишь с учетом инфляции, то чтобы выплатить всю сумму кредита в срок, военнослужащему придется использовать собственные средства. Подобные действия банка — это не обман, а соблюдение единых условий приказа.

- Закон не предусматривает оплату ипотеки уволенных граждан, только если причины увольнения не оговорены в приказе как исключительные случаи. Если сотрудник будет уволен, то согласно вступившим в 2017 году изменениям, он будет обязан выплатить затраченные на него средства в госбюджет.

Следует учесть, что по приказу МО № 166, целевые средства не рассчитаны на оплату услуг риелторов, БТИ и прочих организаций, которые задействованы при покупке недвижимости. Также, по ФЗ-102, до истечения срока кредита, жилье невозможно подарить или продать. В целях защиты интересов военных, закон регламентирует особый порядок раздела жилья при расторжении брака.

Чтобы избежать неприятностей при использовании военной ипотеки, следует заручиться юридической поддержкой. На основании Федерального закона 324-ФЗ, консультация бесплатна.

Сбербанк снизил ставки по военной ипотеке

Сбербанк России снизил ставки по программе «Военная ипотека» на 1,4 процентного пункта, до 9,5% годовых. Об этом говорится в пресс-релизе банка, имеющемся в распоряжении РБК.

Отмечается, что ставка распространяется на готовое и строящееся жилье. «Мы надеемся, что новая ставка 9,5%, которая на данный момент является самой низкой на рынке, позволит нам помочь еще большему количеству военнослужащих по всей стране обзавестись собственным жильем», — приводятся слова директора дивизиона «ДомКлик» Сбербанка Николая Васева.

Васев сообщил, что в 2017 году Сбербанк выдал жилищных кредитов военнослужащим на 15 млрд руб. Это, по его словам, на 36% больше по сравнению с 2016 годом. На 1 сентября 2017 года портфель военной ипотеки в Сбербанке составил 55 млрд руб.

Как отмечается на сайте Сбербанка, максимальная сумма займа для военнослужащих составляет 2,5 млн руб.

25 сентября Агентство ипотечного жилищного кредитования (АИЖК) снизило ставки по военной ипотеке на 2,5 п.п. При этом максимальная сумма займа увеличилась до 2,41 млн руб. (с 2,1 млн). Также АИЖК снизило ставки по ипотеке на 0,5–2,5 процентного пункта. Таким образом минимальная ставка составила 9%.

В августе Сбербанк снизил ставки по ипотечным кредитам — по некоторым видам кредитов уровень ставок сократился сразу на 2 п.п. Так, на приобретение жилья в новостройке ставку установили на уровне 7,4–10%, а для покупки на вторичном рынке — 8,9–10%.

В сентябре глава ЦБ Эльвира Набиуллина заявила, что снижение ставок по ипотеке продолжится. «Мы считаем, что будет хороший, здоровый рост. Качество кредитов пока хорошее и не вызывает никаких опасений», — утверждала она.

Источники:

- http://zhilstroynn.ru/voennaya-ipoteka/

- https://www.sviaz-bank.ru/service/hypotec-new/military/

- http://nsovetnik.ru/ipoteka/voennaya_ipoteka_kak_kupit_kvartiru_usloviya_polucheniya/

- http://gosvoenipoteka.ru/page/uslovija-i-osobennosti-voennoj-ipoteki

- http://grazhdanskoepravo.net/kred/voennaya-ipoteka-usloviya.html

- https://www.voenpereezd.ru/uchastniku-nis/voennaya-ipoteka-v-cifrah/na-kakuyu-summu-rasschityvat/

- http://www.rbc.ru/rbcfreenews/59d1f6969a7947c684f1e65e

- http://contract-army.ru/voennaya-ipoteka/

- https://ipotekaved.ru/voennaya/voennaya-ipoteka-usloviya-predostavleniya.html