Бюджет Российской Федерации практически полностью строится на налогах, полученных от уплаты физическими, юридическими лицами и организациями. Несмотря на это, налоговым законодательством предусмотрены послабления для многих категорий граждан при уплате налогов. Информация о том, кто освобождается от уплаты налога, имеется в открытом доступе в Интернете, где вы без труда сможете с ней ознакомиться. Как правило, к льготным категориям граждан относятся пенсионеры, инвалиды, герои СССР, военнослужащие, пострадавшие от аварии на ЧАЭС и др. Далее вы сможете подробно узнать, кто освобожден от уплаты налогов на различные виды имущества.

Имущественный налог: льготное налогообложение в субъектах РФ

В полномочия органов местного самоуправления входит самостоятельное установление льгот. В соответствии с Налоговым кодексом льготы по налогу на имущество не носят индивидуального характера и не устанавливаются в зависимости от формы собственности организации (ст. 3, 56 НК РФ).

В соответствии с определением Верховного суда РФ от 07.06.2006 № 59-Г06-9 нельзя установить льготу по имущественному налогу, если ее использование зависит от доли иностранного участия в уставном капитале налогоплательщика, поскольку прослеживается зависимость от места происхождения капитала, что противоречит российскому налоговому законодательству.

Законодательство субъектов РФ не может идти в разрез с Налоговым кодексом, соответственно, льготы по налогу на имущество не могут быть установлены в качестве изменения элементов имущественного налога (гл. 30 НК РФ).

Законодательные органы субъектов РФ могут формировать дополнительные условия, позволяющие применять льготы.

Примером является Московская область, где налогоплательщики при использовании льгот обязаны предоставлять расчет суммы высвободившихся средств по итогам налогового периода и отчет по их использованию. Данное положение закреплено в п. 3 ст. 4 закона Московской области от 24.11.2004 № 151/2004-ОЗ «О льготном налогообложении в Московской области».

Последние изменения в налогообложении

С 2016 года отчисления в государственный бюджет значительно выросли. Налог на недвижимое имущество с недавних пор рассчитывается исходя из размера кадастровой стоимости объекта. Зачастую она значительно выше рыночной цены, поэтому прибавка к отчислениям ощутимая. Для того чтобы не шокировать граждан новыми налогами, до 2020 года будет действовать переходной период, в течение которого ставка налога будет повышаться постепенно.

Объектами налогообложения является следующая недвижимость:

-

Физические лица обязаны ежегодно уплачивать отчисления за недвижимость, которая есть у них в собственности и не используется в предпринимательской деятельности

Физические лица обязаны ежегодно уплачивать отчисления за недвижимость, которая есть у них в собственности и не используется в предпринимательской деятельностиЖилые дома и постройки, предназначенные для подсобного хозяйствования.

- Помещения, пребывающие в частной собственности граждан, в многоквартирных домах, исключением являются общедоступные объекты.

- Гаражные постройки, машино-места.

- Недостроенные здания.

- Единые комплексы недвижимости.

- Другие строения и здания.

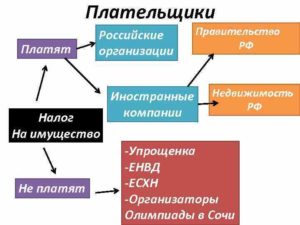

Налогоплательщиками являются юридические лица и частные граждане. Законодательство устанавливает для них разные ставки, налоговые периоды, а также основания освобождения от внесения обязательного платежа.

Как происходит начисление налога? К началу календарного года в Едином реестре формируется список объектов с указанием их новой цены. На основании этих данных определяется величина налога. Данная цифра указывается в квитанции на оплату и направляется налогоплательщикам.

Физические лица обязаны ежегодно уплачивать отчисления за недвижимость, которая есть у них в собственности и не используется в предпринимательской деятельности. Каждый регион вправе устанавливать свою ставку налога. Для каждого вида помещения она может быть разной.

Главное, чтобы ставка не превышала:

- 0,3% в отношении домов, незавершённых построек, квартир, гаражных строений и машино-мест;

- 2% — для апартаментов, кадастровая цена которых больше трёхсот миллионов рублей;

- 0,5% — для остальных недвижимых объектов.

Для хозяйствующих субъектов налоговые ставки также устанавливают муниципалитеты. Их значение не может превышать 2,2%. Местная власть может применять различные уровни уплаты налога для разных категорий налогоплательщиков в зависимости от их дохода, местоположения, вида хозяйственной деятельности.

Какое имущество юрлиц облагается налогом?

Это такие объекты:

- деловые центры, комплексы, отведённые для торговли, помещения во владении или хозяйственном управлении индивидуальных предпринимателей и организаций;

- нежилые строения и помещения, используемые для организации хозяйствования на основании данных в Росреестре недвижимости (территории общественного питания, павильоны для торговли);

- недвижимость иностранных организаций;

- жилые строения и отдельные помещения, состоящие на балансе организации.

Уменьшенная налоговая ставка для налогообложения имущества юридических лиц применяется к стратегически важным объектам, таким как трубопроводы, пути сообщения, линий электропередач. В 2017 году отчисления за них не могут превышать 1,6% от стоимости.

Кто освобождается от налога на имущество согласно региональному законодательству

Рассмотрим примеры имущественных льгот для организаций, которые действуют в субъектах РФ:

От налогообложения всего принадлежащего имущества освобождаются определенные категории налогоплательщиков

Такая льгота представлена в Санкт-Петербурге. Освобождаются от налога организации, основным видом деятельности которых является изготовление специального оборудования для обеспечения жизнедеятельности и реабилитации инвалидов (закон Санкт-Петербурга от 26.11.2003 № 684-96 «О налоге на имущество организаций»).

В Красноярске данная льгота предоставляется товариществам собственников жилья (ст. 2 закона Красноярского края от 08.11.2007 № 3-674 «О налоге на имущество организаций»).

При целевом использовании имущества допустимо применение льгот

Например, в Москве принят закон от 05.11.2003 № 64 «О налоге на имущество организаций», который освобождает от уплаты имущественного налога организации, использующие такое имущество для производства легковых автомобилей в пределах территории города.

Льготы распространяются на то имущество, которое непосредственно задействовано в осуществлении данной деятельности (п. 8 ст. 3 Закона Хабаровского края от 10.11.2005 № 308 «О региональных налогах и налоговых льготах в Хабаровском крае»).

От налогообложения освобождаются налогоплательщики в отношении определенного вида имущества

Данная льгота, например, актуальна в Ленинградской области для имущества, используемого для осуществления деятельности по организации отдыха и оздоровления детей до 18 лет (ст. 3-1 областного закона Ленинградской области от 25.11.2003 № 98-оз «О налоге на имущество организаций»), и во Владимирской области в отношении автомобильных дорог общего пользования регионального и межмуниципального значения (ст. 2.1 Закона Владимирской области от 12.11.2003 № 110-ОЗ «О налоге на имущество организаций»).

Определенные категории налогоплательщиков имеют право на уменьшение суммы налога

Примерами могут служить Московская область, где организациям, являющимся участниками религиозных объединений, разрешено уплачивать 50% от исчисленной суммы налога (ст. 14 закона Московской области от 24.11.2004 № 151/2004-ОЗ «О льготном налогообложении в Московской области»), и Челябинская область в части благотворительной деятельности. Размер льготы также составляет 50% (п. 2 ст. 3 Закона Челябинской области от 27.11.2003 № 189-ЗО «О налоге на имущество организаций»).

В соответствии с Налоговым кодексом в субъектах РФ допустимо применение пониженных ставок по налогу на имущество (п. 2 ст. 372, п. 2 ст. 380 НК РФ).

Использование налоговых льгот является правом налогоплательщика, поэтому необходимо иметь неоспоримые основания на применение данного права. Налоговые органы могут затребовать у налогоплательщика подтверждающие и оправдательные документы по применению имущественных льгот (ст. 88, ст. 89, ст. 93 НК РФ).

ФНС подготовила новую форму декларации по налогу на имущество за 2017 год, а также бланк расчета авансов для подачи в 2018 году. Но обновленный расчет по авансам можно использовать, начиная с отчетной кампании за 1-й квартал 2017 года.

«Федеральные» налоговые льготы на имущество физических лиц

Для многих категорий налогоплательщиков НК РФ предусматривает льготы по налогу на имущество. Льготник вправе не уплачивать этот налог, но только по одному объекту недвижимости каждого вида, из всех, находящихся у него в собственности (п. 3, 4 ст. 407 НК РФ). То есть если гражданин является собственником нескольких квартир, то он может не платить налог только по одной из них. При этом «льготируемый» объект недвижимости не должен использоваться им в предпринимательской деятельности (п. 2 ст. 407 НК РФ).

Итак, право на освобождение от налога на имущество физических лиц с учетом указанных выше условий имеют (п. 1 ст. 407 НК РФ):

- пенсионеры;

- инвалиды I и II групп инвалидности, инвалиды с детства;

- военнослужащие, а также уволенные с военной службы по определенным причинам (по достижении предельного возраста, состоянию здоровья и др.);

- родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей;

- члены семей военнослужащих, потерявших кормильца;

- граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане и других странах;

- лица, имеющие право на социальную поддержку, т.к. подверглись воздействию радиации вследствие катастрофы на ЧАЭС, аварии в 1957 году на ПО «Маяк», ядерных испытаний на Семипалатинском полигоне;

- лица, принимавшие непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

- лица, получившие / перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений, иных работ, связанных с ядерными установками, включая ядерное оружие и космическую технику;

- Герои Советского Союза и Герои РФ, лица, награжденные орденом Славы трех степеней;

- участники гражданской войны, Великой Отечественной войны, других боевых операций по защите СССР, ветераны боевых действий;

- лица вольнонаемного состава Советской Армии, ВМФ, ОВД и госбезопасности, занимавшие должности в воинских частях, штабах и учреждениях действующей армии в период Великой Отечественной войны, либо лица, участвовавшие в обороне городов, что засчитывается им в выслугу лет для назначения пенсии на льготных условиях;

Также освобождаются от уплаты налога лица, которые ведут профессиональную творческую деятельность в своих специально оборудованных мастерских, ателье, студиях (в части налога, которым облагаются именно эти помещения).

И абсолютно всем физическим лицам предоставляется льгота в отношении хозяйственных построек площадью не более 50 кв. метров, расположенных на земельных участках для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или ИЖС.

Какими категориями физических лиц налог на имущество не уплачивается

С 2015 года вступила в силу 32-я глава Налогового кодекса, согласно которой налог на имущество физлиц в общем случае исчисляется по кадастровой стоимости.

Плательщиками налога являются собственники жилой недвижимости, гаражей, машиномест и т. д.

Согласно ст. 407 НК РФ не являются плательщиками налога на имущество следующие категории физлиц:

-

Для многих категорий налогоплательщиков НК РФ предусматривает льготы по налогу на имущество

Для многих категорий налогоплательщиков НК РФ предусматривает льготы по налогу на имуществоГерои СССР и РФ;

- участники Великой Отечественной войны и иных боевых действий;

- инвалиды групп I или II, а также инвалиды с детства;

- военнослужащие;

- члены семей военнослужащих при потере кормильца;

- пенсионеры;

- лица, подвергшиеся радиации вследствие ядерных испытаний на Семипалатинском полигоне, катастрофы на Чернобыльской АЭС, а также на производственном объединении «Маяк» и др.

Также освобождены от уплаты налога собственники хозпостроек, расположенных в границах дачных хозяйств, садоводств, ИЖС, площадь которых не превышает 50 квадратных метров.

Физлицам, имеющим право на налоговые льготы, следует подать в ИФНС по месту жительства соответствующее заявление и подтверждающие право на льготу документы.

Налоговая льгота предоставляется физлицу в отношении 1 объекта недвижимости. О своем решении в выборе льготного актива плательщику налога следует направить уведомление не позднее 01 ноября года, являющегося налоговым периодом. При непредставлении уведомления о выбранном объекте недвижимости льгота предоставляется в отношении актива с максимальной величиной исчисленного налога.

Условия для назначения налоговых льгот в Москве

- в отношении объектов недвижимости и земельных участков, размещенных на территории Москвы;

- в отношении ТС, которые поставлены на учет в Москве.

При оформлении льготы пенсионеру Москвы потребуется подготовить:

Московские пенсионеры могут подать документы на оформление льготы:

- лично;

- почтой России (письмо с уведомлением и описью вложений);

- через представителя (на основании действующей доверенности, или иных документов;

- в электронном виде (он-лайн заявка на сайте ПФР или Госуслуг).

Документы на оформление льготы пенсионеру следует подать в ФНС по месту регистрации в срок до 1 октября текущего года. То есть для освобождения от уплаты налога в году, документы необходимо передать до 01.10.17.

Москва, Московская область звоните: 8 (499) 703-35-33 доб. 698

Санкт-Петербург, Ленинградская область звоните: 8 (812) 309-06-71 доб. 352

Для регионов звоните: 8 (800) 777-08-62 доб. 327

Для звонка по добавочному номеру после набора номера, услышав гудок нажать звездочку (*) и набрать добавочный. Например 84997033533 гудок * 943.

Какие фирмы не являются плательщиками налога на имущество организаций согласно федеральному законодательству

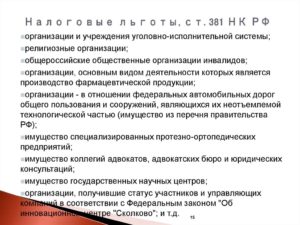

В соответствии с пп. 1–4 ст. 381 НК РФ определены организации, которые имеют право на освобождение от уплаты налога на имущество. Но такое право дается только при целевом использовании имущества. Сюда относятся:

Организации и учреждения в сфере уголовно-исполнительного производства. Имущество должно использоваться исключительно для реализации закрепленных функций (п. 1 ст. 381 НК РФ).

Организации и учреждения в сфере уголовно-исполнительного производства. Имущество должно использоваться исключительно для реализации закрепленных функций (п. 1 ст. 381 НК РФ).- Организации, связанные с религиозной деятельностью. Имущество должно использоваться при ведении религиозной деятельности (п. 2 ст. 381 НК РФ).

- Организации с уставным капиталом, состоящим из вкладов общероссийских общественных организаций инвалидов. Налоговым кодексом установлены строгие условия, в соответствии с которыми среднесписочная численность инвалидов должна быть от 50% численности всех работников, а их доля в фонде оплаты труда — от 25% общей заработной платы (п. 3 ст. 381 НК РФ). Имущество такой организации должно использоваться для производства и сбыта товаров (за исключением минерального сырья, подакцизных товаров и товаров из перечня, утвержденного Постановлением Правительства РФ от 18.02.2004 № 90), работ и услуг (исключение составляют брокерские и посреднические услуги).

- Общероссийские общественные организации инвалидов. Количество инвалидов и их законных представителей должно составлять 80% и более от всех членов. Деятельность должна осуществляться в соответствии с уставом.

- Организации, собственником имущества которых является Общероссийская общественная организация инвалидов. Деятельность от использования имущества должна иметь социальную направленность (образовательная, культурная, лечебно-оздоровительная, реабилитационная), а также должно вестись оказание какой-либо помощи инвалидам (п. 3 ст. 181 НК РФ).

- Организации, занимающиеся производством фармацевтической продукции (п. 4 ст. 381 НК РФ).

Компании освобождаются от уплаты налога на имущество организаций в части определенных активов, а именно:

- федеральных автомобильных дорог общего пользования (п. 11 ст. 381 НК РФ);

- имущества, используемого организацией — резидентом особой или свободной экономической зоны в этой зоне и приобретенного именно для этой цели, с ограничением срока (10 лет с месяца, следующего за месяцем принятия к учету), дающего право на такую льготу (пп. 17, 26 ст. 381 НК РФ);

- объектов, имеющих высокую энергетическую эффективность, в течение 3 лет с даты принятия имущества на учет (п. 21 ст. 381 НК РФ);

- имущества, используемого для строительства судов в особой экономической зоне в течение 10 лет с даты регистрации организации-судостроителя в качестве резидента зоны и 10 лет с даты принятия имущества на учет, но не больше срока существования особой зоны (п. 22 ст. 381 НК РФ);

- недвижимости управляющих компаний особых экономических зон, созданной с целью работы в такой зоне, в течение 10 лет с месяца, наступающего за месяцем принятия имущества на учет (п. 23 ст. 381 НК РФ);

- имущества, используемого во внутренних морских водах РФ для разработки месторождений углеводородов не менее 90 календарных дней в течение 1 календарного года (п. 24 ст. 381 НК РФ);

- движимого имущества, приобретенного после 01.01.2013, кроме полученного в результате реорганизации (ликвидации) или от взаимозависимого лица, при этом ограничения не распространяются на железнодорожный подвижной состав, произведенный после 01.01.2013 (п. 25 ст. 381 НК РФ).

Помимо вышеперечисленных выделяют те организации, кто освобожден от уплаты налога на имущество полностью:

протезно-ортопедические предприятия (п. 13 ст. 381 НК РФ);

протезно-ортопедические предприятия (п. 13 ст. 381 НК РФ);- коллегии адвокатов, адвокатские бюро и юридические консультации (п. 14 ст. 381 НК РФ);

- государственные центры научной деятельности (п. 15 ст. 381 НК РФ);

- организации, имеющие отношение к инновационному центру «Сколково» в качестве управляющих компаний или участников проекта по осуществлению исследований (пп. 19, 20 ст. 381 НК РФ).

В письме Минфина России от 14.05.2010 № 03-05-04-01/29 отмечено, что могут устанавливаться дополнительные льготы, которые будут действовать только на территории субъектов РФ.

К числу таких льгот с 2018 года будет относиться освобождение, предоставляемое пп. 24 (имущество месторождений углеводородов) и 25 (движимое имущество, приобретенное после 01.01.2013) ст. 381 НК РФ.

Введенной в 2017 году в НК РФ новой ст. 381.1 регионам дается право самостоятельно принимать решения о том, будут ли такие льготы действовать в регионе. Если соответствующего законодательного решения о применении нет, то не будет и льготы.

Существует ли освобождение от налога на имущество для ИП и ООО на спецрежимах

Да, существует. Среди тех, кто освобождается от налога на имущество, — организации и ИП-спецрежимники. При этом должны быть соблюдены следующие условия:

| № п/п | Условие | ИП | Организация |

| 1 | В качестве режима налогообложения выбраны |

УСН, ЕСХН, ЕНВД либо патент (только для ИП) |

|

| 2 | Имущество используется | В рамках предпринимательской деятельности | На праве собственности компании |

| 3 | Особые условия | Есть в наличии документы, подтверждающие использование имущества в работе (договор аренды, договор с поставщиками, платежные документы и т. д.) | Стоит на балансе предприятия |

Однако заметим, что начиная с 01.01.2015 индивидуальные предприниматели и фирмы на спецрежимах должны платить налог с принадлежащего им имущества исходя из кадастровой стоимости.

Кого освободили от уплаты земельного налога

Льготников освободят от уплаты земельного налога за их шесть соток, а просроченную задолженность по налогам ликвидируют, причем как для обычных граждан, так и для индивидуальных предпринимателей. “РГ — Неделя” выяснила, как будут выполняться подписанные президентом законы.

Напомним, отвечая на вопрос о том, будут ли повышены налоги после мартовских выборов президента, Владимир Путин сообщил, что до конца 2018 года налоги точно расти не будут. Что касается земельного налога, который при переходе на расчет от кадастровой стоимости вырос многократно, президент рассудил, что власти на местах перегнули палку.

“У нас есть льготные категории людей, которым делают вычет с имущества стоимостью 10 тысяч рублей, но земельные участки, вот эти шесть соток так называемые, во многих регионах страны дороже, чем 10 тысяч рублей”, — заявил Путин. И пообещал, что в самое ближайшее время все те льготные категории граждан, которые получали этот денежный вычет, вообще будут освобождены от земельного налога.

Так и вышло. Закон включил пенсионеров в список граждан, которые имеют право на налоговый вычет по земельному налогу с участка размером шесть соток. Эта льгота заменила действовавший ранее вычет в размере десять тысяч рублей — он был доступен инвалидам I и II групп, Героям Советского Союза и РФ, “чернобыльцам” и ряду других категорий.

Вычет с шести соток граждане получат уже за 2017 год. По сути им могут воспользоваться владельцы участка любого размера. К примеру, если площадь земли 20 соток, то налог будет исчислять с 14, а если шесть соток, то сумма земельного налога будет равна нулю. Льгота применима лишь к одному участку конкретного лица. Если же участков несколько, то их владелец сам сможет выбрать, по какому из них платить меньше налог. По умолчанию вычет будут применять к участку с максимальной исчисленной суммой налога. Об этом сообщает Рамблер.

Наконец объявлена и налоговая амнистия: решено простить гражданам непогашенную задолженность по ряду налогов на физических лиц. Эти послабления коснутся около 42 миллионов человек, которые в целом задолжали государству около 41 миллиарда рублей.

Президент предложил также “простить” и налоговую задолженность предпринимателям, включая начисленные на них штрафы и пени. “Это тоже примерно 15 миллиардов рублей. И касается это около трех миллионов человек. Человек начал работу, начал бизнес. Что-то не получилось. А налоги на него все начисляли и начисляли. Надо освободить этих людей от выплат подобного рода”, — подчеркнул Владимир Путин.

Речь идет о списании фактически безнадежной недоимки, и если мера будет разовая, то это никак не скажется на налоговой дисциплине в стране, отмечали опрошенные “Российской газетой” эксперты. А так как подавляющая часть этих долгов безнадежна, ни о каких потерях для федерального бюджета речь не идет, полагают они. Наоборот, списание этих долгов позволит избежать бесполезной траты финансовых и трудовых ресурсов. Это поможет привести информацию по долгам граждан в базах данных налоговых инспекций в порядок.

Экспертное мнение

Людмила Дуканич, профессор кафедры международной коммерции Высшей школы корпоративного управления (ВШКУ) РАНХиГС:

— Надо учесть: обычные граждане, имеющие земельные участки в дачных товариществах, в список тех, кто освобожден от уплаты земельного налога, не входят.

Президентом было высказано пожелание облегчить налоговое бремя для определенных категорий плательщиков. Инициатива понятна и связана с большим количеством нареканий в связи с непосильным налоговым бременем на пожилых людей, у которых есть небольшие участки в дачных товариществах. Как только перешли на кадастровую стоимость при расчете размера налога, бремя для многих стало тяжелым. Об этом сообщает Рамблер.

Еще один нюанс — средства от уплаты земельного налога шли в муниципальные бюджеты, многие из которых испытывают большой недостаток финансовых средств. И, возможно, надо подумать, как компенсировать выбытие этих сумм из их доходной части. Об этом сообщает Рамблер.

Кто освобожден от земельного налога на шесть соток

- Герои Советского Союза и Герои РФ, а также лица, награжденные орденом Славы трех степеней;

- инвалиды I и II групп инвалидности, инвалиды с детства;

- участники Гражданской войны, ВОВ, других боевых операций по защите, а также ветераны боевых действий;

- лица, имеющие право на получение социальной поддержки в соответствии с Законом РФ от 15 мая 1991 года N 1244-1 и Федеральным законом от 26 ноября 1998 года N 175-ФЗ;

- военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;

- члены семей военнослужащих, потерявших кормильца;

- пенсионеры, а также лица, достигшие возраста 60 и 55 лет (соответственно мужчины и женщины), которым выплачивается ежемесячное пожизненное содержание;

- физические лица, получившие или перенесшие лучевую болезнь;

- физические лица — в отношении земельных участков, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства, на которых расположены хозяйственные строения или сооружения, площадь каждого из которых не превышает 50 квадратных метров, и некоторые другие категории граждан. Об этом сообщает Рамблер.

Кто освобожден от уплаты налога на недвижимость в 2018 году

На каждый вид имущества необходимо иметь право собственности, при его наличии имущество облагается налогом. Он должен уплачиваться за сооружения, даже если они не используются в настоящий момент или находятся в непригодном состоянии.

До года в законодательстве РФ существовал значительный перечень льгот при уплате налога на имущество.

Определённые категории граждан освобождались от него полностью:

Данный перечень был определён федеральным законом. В свою очередь, субъекты РФ имели право на издание собственных законодательных актов, дающих возможность другим гражданам получить освобождение от выплат или получение льгот.

Она находится в зависимости от кадастровой стоимости собственности – чем выше стоимость, тем больше налоговая ставка. К заявлению необходимо приложить пенсионное удостоверение.

подтверждающее статус гражданина. Гражданин может направить своё заявление вместе с копией пенсионного удостоверения письмом по почте.

В самом заявлении указывается объект имущества, на который пенсионер желает получить послабление по выплатам.

Если гражданин не определился с выбором, то это за него сделают сотрудники налоговой службы.

Обычно выбирается та часть владений, которая имеет самую высокую кадастровую стоимость. О принятом решении гражданин оповещается письмом из инспекции. Со следующего календарного года действие закона вступает в силу.

После того как решение принято, в этом году гражданин не имеет право ничего изменять. Кроме того что пенсионеры освобождаются от имущественного налога, они имеют право на получение налогового вычета.

Кто не платит транспортный налог

В соответствии с законодательством транспортный налог относится к категории региональных, поэтому здесь следует выделить два основных момента: налог устанавливается статьей 28 НК РФ и действует на территории субъектов на основании регионального законодательства.

Таким образом, величина транспортного налога на территории различные субъектов неодинакова, как и льготы, предоставляемые гражданам при его уплате.

Согласно статье 357 НК РФ налогоплательщиками данного налога являются обладатели транспортного средства, зарегистрированного в установленном порядке. К таким устройствам относятся:

- легковые и грузовые автомобили;

- мотороллеры, мотоциклы;

- снегоходы;

- гидроциклы;

- яхты;

- вертолеты, самолеты.

Для обладателей нескольких транспортных средств налоговая база определяется по каждому из них в отдельности. В то же время существуют и устройства, которые налогообложению не подлежат: например, обычные весельные лодки или с мотором мощностью до 5 лошадиных сил. Полный перечень таких транспортных средств приведен в пункте 2 статьи 358 НК РФ.

Сведения о владельцах транспорта в налоговую направляют органы, занимающиеся регистрацией данных средств.

Платят ли пенсионеры транспортный налог в 2018 году: последние новости

В соответствии с Налоговым Кодексом пенсионеры не относятся к льготникам – категории лиц, имеющей право на получение скидок по уплате транспортного налога. В то же время статья 356 НК РФ гласит, что такие льготы могут предоставляться пенсионерам на основании региональных нормативно-правовых актов.

Налог на транспорт устанавливается пенсионерам на общих основаниях по сведениям, предоставляемым соответствующими регистрирующими органами. При этом право на льготу может быть реализовано лишь в заявительном порядке и только в том случае, если данная мера регламентирована местным законодательством.

Льготы по уплате налога зависят от технических характеристик имеющегося транспорта, а также количества его единиц в собственности.

В некоторых регионах пенсионерам предоставляется несколько вариантов льгот и право выбора наиболее выгодных. Однако в любом случае от налога освобождается лишь одно транспортное средство.

Ставки налога на транспорт в 2018 году: размер и как рассчитать

Согласно законодательству ставки по транспортному налогу устанавливаются по каждому виду ТС в зависимости от:

-

На размер налога прямое влияние оказывает налогооблагаемая база и ставка самого налога

На размер налога прямое влияние оказывает налогооблагаемая база и ставка самого налогамощности двигателя (на одну лошадиную силу);

- тяги реактивного двигателя (на один килограмм силы тяги);

- валовой вместимости ТС (для несамоходных водных видов транспорта – на одну регистровую тонную; в отношении остальных водных видов и воздушных средств – на единицу транспорта).

Базовые ставки устанавливаются НК РФ, однако согласно пункту 2 статьи 361 данного документа их размер может быть изменен региональными законами (но не более, чем в 10 раз). В то же время существует исключение, касающееся легковых автомобилей мощностью до 150 лошадиных сил – по ним размер установленных ставок не может быть уменьшен местными законодательными актами.

Например, в зависимости от мощности автомобиля базовая ставка может быть следующей:

- до 100 лошадиных сил: 2,5 рубля;

- от 100 до 150 лошадиных сил: 3,5 рубля;

- от 150 до 200 лошадиных сил: 5 рублей.

Наиболее высокими ставками облагаются:

- яхты мощностью свыше 100 лошадиных сил: 40 рублей;

- гидроциклы мощностью больше 100 лошадиных сил: 50 рублей;

- автобусы мощностью более 200 лошадиных сил: 10 рублей;

- грузовые автомобили мощностью свыше 250 лошадиных сил: 8 рублей.

Какие есть льготы на транспортный налог пенсионерам: обзор и примеры

В Москве и Московской области

В Москве и Московской области льготы по транспортному налогу для пенсионеров отсутствуют.

В Санкт-Петербурге и Ленинградской области

В Санкт-Петербурге граждане преклонного возраста, являющиеся обладателями автомобиля старше 1991 года и мощностью до 150 лошадиных сил, освобождаются от уплаты транспортного налога.

В Ленинградской области налоговая льгота на транспорт для пенсионеров также действует, но на других условиях: пожилые граждане платят 80% ставки за одно транспортное средство мощностью до 100 лошадиных сил.

Регионы

В некоторых субъектах РФ налоговые транспортные льготы для пенсионеров являются одинаковыми.

Например, освобождение от уплаты налога на автомобиль мощностью до 100 лошадиных сил действует для пенсионеров:

- Алтайского края;

- Амурской области;

- Астраханской области;

- Белгородской области;

- Красноярского края;

- Свердловской области;

- Ярославской области.

Скидка в размере 50% предоставляется обладателям автомобиля мощностью до 100 лошадиных сил, проживающим в:

- Брянской области;

- Костромской области;

- Орловской области;

- Новгородской области;

- Пермском крае;

- Удмуртской республике;

- Ненецком автономном округе.

При этом в Новгородской области для пенсионеров по старости, владеющих легковым автомобилем мощностью от 100 до 120 лошадиных сил, ставка составляет лишь 80% от установленной в регионе.

Кто освобожден от уплаты: когда можно не платить

В некоторых случаях транспортный налог уплате не подлежит. Согласно пункту 2 статьи 358 НК РФ к таким ситуациям относятся:

-

Что касается регионального законодательства, то здесь льготное налогообложение определяется местными властями

Что касается регионального законодательства, то здесь льготное налогообложение определяется местными властямиприобретение легкового автомобиля, предназначенного для инвалидов;

- приобретение автомобиля мощностью до 100 лошадиных сил с помощью органов социальной защиты;

- пропажа автомобиля при условии соответствующего подтверждения уполномоченным органом.

Что касается регионального законодательства, то здесь льготное налогообложение определяется местными властями. Для освобождения от уплаты транспортного налога пенсионеру необходимо обратиться в налоговую службу по месту жительства и подать соответствующее заявление.

Следует отметить, что наличие льгот определяется регистрацией в конкретном регионе. Иными словами, при переезде в другой регион право на данную льготу может быть утеряно.

Как оформить и получить льготу по налогу на ТС?

Как вернуть стоимость налога?

Оснований для возврата стоимости налога может быть множество, в том числе:

- допущение ошибки в расчетах сотрудниками ФНС;

- наличие ошибок в платежном поручении;

- внесение изменений в ГИБДД в отношении параметров ТС;

- допущение ошибки при постановке ТС на учет;

- уплата авансовых платежей;

- наличие льгот, о которых обладатель ТС не знал ранее.

Для этого необходимо подать заявление в налоговую службу и дождаться результатов проверки, после чего составить заявление о распоряжении излишне уплаченной суммой.

Куда обращаться и что делать?

Так как предоставление льготы по транспортному налогу носит заявительный характер, то алгоритм действий для установления льготы выглядит следующим образом:

- подготовка необходимого пакета документов;

- составление заявления;

- обращение с вышеперечисленными документами в ФНС по месту жительства.

Согласно законодательству заявка на уменьшение транспортного налога может быть подана лично пенсионером или его законным представителем. При этом способов передачи документов в налоговую существует множество:

- во время личного визита в ФНС;

- в виде электронной заявки через Единый портал госуслуг или сайт налоговой службы;

- почтовым отправлением;

- через МФЦ.

В случае подачи обращения через Интернет к заявлению нужно приложить цифровые копии документов и заверить все сообщение цифровой подписью.В то же время при отправке документации через отделение связи вместо оригиналов документов используются их копии, заверенные в законом определенном порядке.

Какие документы нужны?

Важнейшим этапом оформления налоговой льготы является сбор необходимых документов. Однако в отношении транспортного налога уточнить перечень документации следует непосредственно в территориальном отделении ФНС, так как в разных регионах условия предоставления льгот могут сильно различаться. Получить предварительную консультацию по данному вопросу можно как во время личного визита в налоговую, так и во время телефонного звонка.

Минимально требуемый набор документов состоит из:

- заявления на предоставление льготы;

- копии пенсионного удостоверения (при наличии) или справки о получении пенсии с указанием всей необходимой информации о факте установления выплаты, ее размере и основаниях для назначения;

- копии паспорта на транспортное средство, находящееся в собственности заявителя.

Перечень остальных требуемых документов устанавливается региональным законодательством.

Образец заявления на льготу по транспортному налогу пенсионеру

В заявлении на предоставление льготы по транспортному налогу пенсионеру в обязательном порядке указываются:

- личные данные заявителя;

- способ информирования о результатах рассмотрения заявления;

- тип запрашиваемой льготы;

- сведения о транспортном средстве.

Какие организации освобождены

На государственном уровне (Налоговый Кодекс) от уплаты транспортного налога освобождается техника, предназначенная для осуществления деятельности сельскохозяйственных предприятий и организаций, не зависимо от формы собственности.

К такой технике относятся:

- трактора;

- различные комбайны;

- специализированные машины. А именно, машины для перевозки молока, скота, птицы, техника, предназначенная для внесения удобрений и оказания ветеринарной помощи животным, а так же иные автотранспортные средства, без которых не возможна нормальная деятельность предприятия.

Далее список организаций, освобождающихся или получающих льготы на транспортный налог, регламентируется на региональном уровне.

В большинстве регионов от оплаты налога освобождаются:

- некоммерческие организации, деятельность которых связана с оказанием различных услуг инвалидам;

- специальные транспортные организации (пожарная охрана, скорая помощь, полиция и так далее);

- предприятия, занимающиеся перевозкой пассажиров, за исключением различных видов такси;

- бюджетные организации, занимающиеся обслуживанием школ, интернатов, детских садов и так далее;

- техника, принадлежащая органам власти в регионе и используемая для осуществления деятельности организации;

- религиозные учреждения, зарегистрированные на территории региона должным образом;

- организации, деятельность которых направлена на улучшение уровня жизни в регионе: машины дорожных служб, транспорт предприятий занимающихся реализацией важнейших для региона инвестиционных проектов и так далее;

Определенный список организаций в отдельном регионе требуется уточнить в отделении налоговой службы или на сайте организации.

Таким образом, возможность по освобождению от уплаты транспортного налога рассматривается в каждом конкретном случае индивидуально.

Это зависит от принятого в регионе проживания или нахождения предприятия закона о транспортном налоге.

Ознакомиться с существующим законодательством можно в интернете на сайтах, принадлежащих органам власти и налоговой инспекции.

Порядок оформления

После того, как все заявление будет составлено, а документы – собраны и поданы в ФНС, налоговой потребуется некоторое время на рассмотрение заявления.

В заключение хотелось бы еще раз отметить, что в федеральном законодательстве пенсионный возраст не является основанием для предоставления транспортной налоговой льготы, однако многие регионы идут навстречу пожилым гражданам и предоставляют им послабления в уплате налога на местном уровне.

Именно поэтому наличие и условия предоставления льгот следует уточнять непосредственно в территориальном отделении налоговой службы.

Источники:

- http://glavkniga.ru/situations/k503243

- http://nalog-nalog.ru/nalog_na_imuwestvo/nalog_na_imuwestvo_organizacij_kbk_stavki/kto_osvobozhdaetsya_ot_uplaty_naloga_na_imuwestvo

- https://news.rambler.ru/money/38879398-shest-sotok-amnistiruyut/

- http://npfrate.ru/pensia/poluchenie-pensii/nalogovye-lgoty/lgoty-po-transportnomu-nalogu-dlya-pensionerov.html

- http://portaljurista.ru/nalogi/kto-osvobozhden-ot-uplaty-naloga-na-nedvizhimost.html

- https://business-bang.ru/nalogi/2134-kto-osvobozhdaetsya-ot-uplaty-nalogov-v-rossii